Argentina es el país que mayor presión tributaria tiene sobre los impuestos en Ganancias, a los Bienes Personales y a los Sellos, si se considera que los sectores que los pagan deben afrontar la carga de manera mayor debido a la gran informalidad de la economía local.

El dato surge del informe elaborado por la Unión Industrial Argentina (UIA), que reclamó medidas para evitar la concentración del cobro impositivo, ampliando la base de recaudación, aunque aclaró que no pedirá un recorte en los ingresos de los estados nacional, provincial y municipal en momentos de tensiones económicas. El objetivo, señalaron sus autoridades, es mejorar la inversión y evitar una carga extraordinaria para las empresas y los consumidores que afecta a la producción y al consumo.

“Nadie entiende que la mitad de lo que paga el consumidor en muchos rubros son impuestos. Inhibe capacidad de consumo y de producción porque no hay competitividad. La Argentina se ha ido asimilando a los países centroamericanos más pobres con altísimos niveles de informalidad. Es un cáncer para la sociedad que no se soluciona mandando inspectores, sino que creando las condiciones”, dijo Daniel Funes de Rioja. De acuerdo con los datos que refirieron de la OIT, la Argentina tiene una informalidad del 35% de la economía.

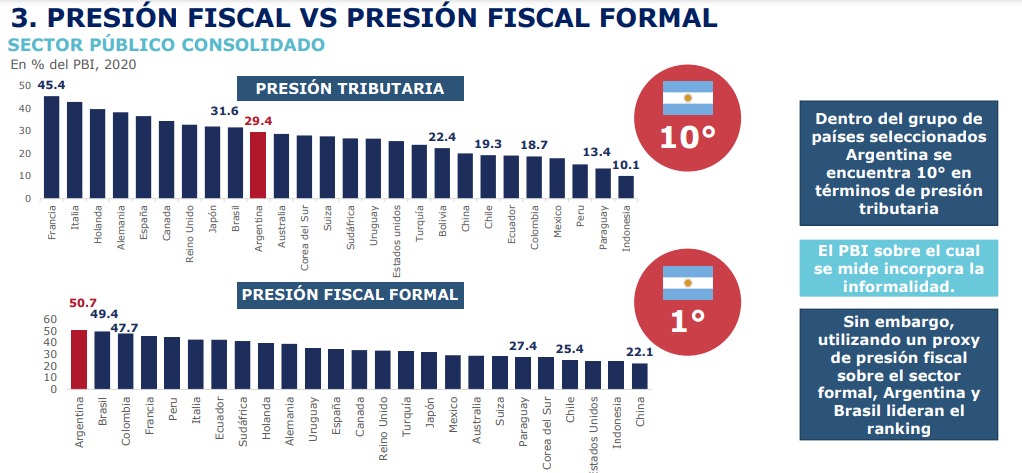

En el ranking de presión fiscal en porcentaje del producto bruto interno, que incluye a países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) principalmente, la Argentina se ubica en el puesto 10. Esto es si se tiene en cuenta la evasión impositiva. Sin ella, es decir, tomando en cuenta únicamente el sector formal, asciende al primer lugar con un 50,7% de presión impositiva. La sigue Brasil, Colombia, Francia y Perú en el top cinco.

“Esto refleja que, como contrapartida del sobredimensionado gasto de nuestro país, empresas y consumidores que se desarrollan en la economía formal enfrentan una elevada presión tributaria. Desde la UIA promovemos medidas orientadas a mejorar la carga fiscal del sector formal de la economía, ampliando la base de recaudación e incentivando un proceso de inversión para la recuperación económica”, menciona el comunicado.

Para la comparación, utilizaron información oficial de distintas fuentes internacionales, como la Organización Internacional del Trabajo y la OCDE y evaluaron variables como alícuotas, pisos mínimos y otros factores como la falta de adecuación de las escalas, incluso con el efecto que provoca la inflación en la ausencia de actualización de los montos.

La UIA concluyó que la Argentina se ubica en el primer puesto en carga tributaria en el impuesto a las Ganancias de sociedades, el impuesto a los débitos y créditos, el impuesto al patrimonio, ingresos brutos, tasas municipales e impuesto a los sellos. Solo en un tributo cae de ese lugar y se ubica cuarto en el impuesto al valor agregado, sobre el cuál Abeledo hizo una crítica especial debido a los saldos a favor que “se recuperan mal, tarde y nunca”.

«El impuesto a los créditos y débitos se estableció de emergencia por 2 años y 9 meses. Se convirtió en una muleta que el enfermo no dejó de usar. Ese es el problema del sistema tributario argentino“, agregó.

La organización, además, presentó una serie de propuestas para mejorar las condiciones de promoción a la inversión, aunque remarcaron que “creen que hay que hacer una reforma tributaria” y estos son “instrumentos paliativos”.

Lo primero que plantearon es una simplificación tributaria con el objetivo de reducir la carga administrativa que enfrentan las empresas y “adecuar ciertos aspectos de la normativa que tendrían un impacto positivo en el sector productivo”. Se identificaron reformas necesarias en varias normativas y mecanismos más ágiles que requieren de compromiso de la nación y las provincias.

También propusieron una ley de incentivos a las inversiones industriales que incluiría políticas de amortización acelerada de las inversiones, doble amortización de inversiones 4.0, deducción de intereses sobre el capital propio utilizado en las inversiones, deducción de exportaciones por el 10% del incremental en valor FOB, duplicación efectiva de la deducción de inversiones en emprendimientos, libre disponibilidad inmediata del crédito fiscal de IVA, incluir gastos de comercialización en reintegro de IVA a productores y acceso a divisas para el repago de la inversión y como incentivo a exportaciones.