Blanco sobre negro y un poco de calma ante tanto ruido en los mercados. Ese fue el objetivo del presidente de Clossing Bell Advisors y asesor financiero Matías Daghero en un reciente artículo donde analiza la evolución de retornos de un plazo fijo y pide “terminar con el verso de las tasas”.

Allí plantea que tras la nueva suba de tasas del Central –del 91% al 97%- y ante los movimientos en el mercados es fácil confundirse y pensar que estamos ganando dinero haciendo un plazo fijo.

“Pensá que con la nueva suba de la tasa si ponés $1.000.000 a plazo fijo estás cobrando $80.000 en un mes. Esto es muy tentador para muchas personas que no conocen otras alternativas. Sin embargo, a pesar de estas enormes subas perdés plata haciendo un plazo fijo”.

Para explicarlo, Daghero desarrolla los puntos argumentales que lo llevan a decir que el plazo fijo es “el deportivo perder siempre”.

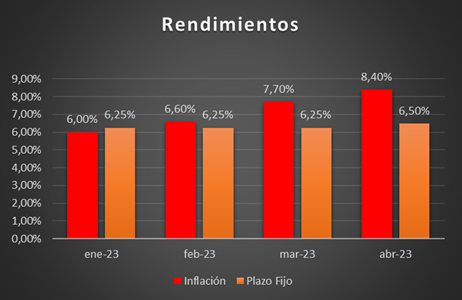

“Es la forma más fácil de perder sistemáticamente contra la inflación. Siempre la corre de atrás, aún con tasas astronómicas como las que estamos viendo hoy. Si no me crees fijate abajo la comparación de la tasa de plazo fijo con la de inflación en los primeros 4 meses de este año”:

Y detalle que si bien la tasa de plazo fijo ha ido subiendo, siempre ha corrido desde atrás a la inflación. “Incluso si consideramos la última tasa (8% mensual) con suba ya incluida, sigue siendo menor a la inflación de abril. Y ni te cuento de la inflación proyectada para mayo. Y la historia demuestra que a medida que se acelera la dinámica inflacionaria el impacto es cada vez mayor. Podés perder tu capital de forma impresionantemente rápida en un proceso hiperinflacionario”.

“Mis padres, que vivieron la hiperinflación de los ’80, me contaron que mucha gente vendió activos productivos como campos para hacer plazos fijos, seducidos por las tasas de interés altas en términos nominales, sólo para terminar con la destrucción de su capital.

El plazo fijo es una trampa en la que no tenés que caer si querés cuidar tu patrimonio. Pero hay otra trampa que menos gente la considera como tal y que también es peligrosa…”

El imbatible dólar de Doña Rosa

“Quizá estés pensando en este momento que vos no caíste en la trampa del plazo fijo porque comprás dólares. Esa es la estrategia por excelencia del inversor argentino y una con la que mucha gente se siente segura.Porque si hoy compraste US$ 1.000, mañana vas a tener US$ 1.000. Y dentro de 10 años también. Eso es una gran tranquilidad para muchos.

Pero no debería serlo.

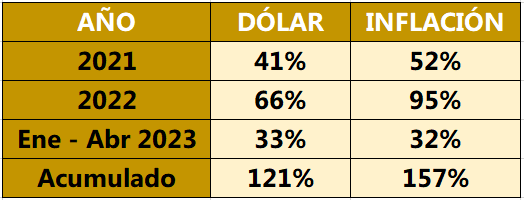

Es que a largo plazo el dólar pierde contra la inflación. Un dólar hoy no compra lo mismo que un dólar hace 2 años. Abajo te muestro la evolución del dólar y la inflación en los últimos dos años”:

“Arriba podemos ver que mientras es dólar subió un 121% en su cotización desde comienzos de 2021, la inflación en el mismo período acumula un 157%: estás perdiendo poder adquisitivo!!! Y lo peor de todo es que mucha gente ni siquiera se da cuenta de esto.

Es que en realidad comprar dólares no es una inversión. Es mejor que tener pesos, pero no te va a alcanzar para resguardarte de la inflación y mucho menos para potenciar tus ahorros”.

Convertirte en inversor es el camino

“El tema es que muchos argentinos se quedan en alguna de estas 2 opciones: plazo fijo o dólar. Pero hay alternativas superadoras en el mercado de capitales a las que podés acceder para potenciar tu capital.

Por ejemplo, las acciones argentinas, medidas por el índice Merval, tuvieron en 2022 un rendimiento de 142%, muy superador al 95% de inflación. Y en lo que va de 2023 acumulan una suba de un 57%. Esto parece difícil de creer en un país que vive al borde del abismo, pero las acciones argentinas han sido una gran fuente de rendimientos en los últimos años.

Por supuesto que con esto no te estoy diciendo que salgas corriendo a comprar acciones argentinas. Antes de realizar cualquier inversión es fundamental informarse y asesorarse con un profesional idóneo en finanzas”.

El interés compuesto le termina ganando a la inflación.Para q sea una inversión no hay q hacerlo un solo mes.

El artículo es fraudulento, mentiroso y especulador. No explican los riesgos que conlleva las inversiones en bolsa….

Se debería desarrollar las características y tipos de inversores.

Para el ciudadano a pie, hoy por hoy; el plazo fijo es la mejor inversión. Como todo, en este país, pasará y dejará de ser conveniente.