La Cámara de Corredores Inmobiliarios de la Provincia de Córdoba (Cacic) difundió la semana pasada su Índice de Evolución de Ventas y en ese marco también publicó los valores de rentabilidad del sector, comparándolos con otras opciones. En el trabajo de Cacic se contempla la rentabilidad en pesos analizada en conjunto con otras variables, como son el nivel de inflación y la rentabilidad de inversiones alternativas, como el dólar o las Lebac. La entidad remarca que julio del 2018 fue uno de los últimos meses en donde se pudo operar con las Lebac, debido a que el BCRA inició un proceso de desarme desde agosto de ese año, por eso resulta de interés analizar qué sucedió con la rentabilidad del inversor que “apostó” a las LEBAC. A partir de ese momento, volvió a la escena el plazo fijo, instrumento que se tornó atractivo luego de la suba de tasas dispuesta por el BCRA y reemplazo a las LEBAC para la operatoria de “carry trade”.

Para el

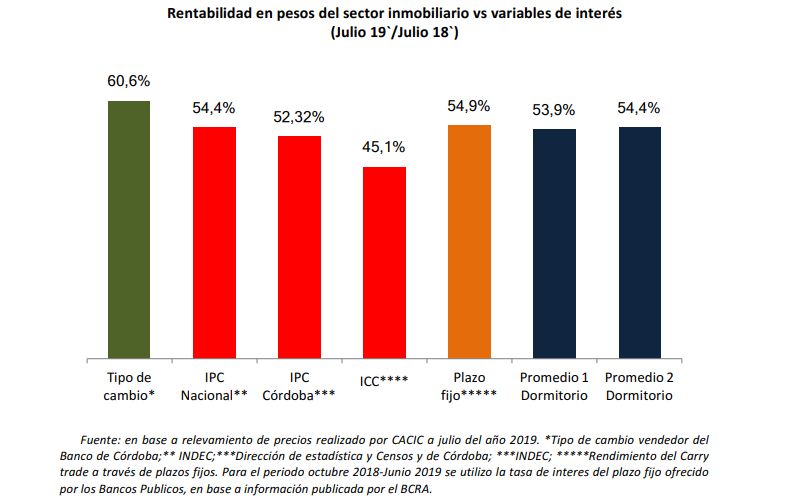

análisis de la Cacic en el cálculo del rendimiento del carry trade, se tomó en

consideración la tasa de interés ofrecidas por los bancos públicos. Así, se

observa que entre julio de 2018 y julio de 2019 el tipo de cambio creció 60,6%,

el carry trade a través de plazos fijos subió 54,9% y aparecen apenas por

debajo de esa operación la rentabilidad de un inmueble de dos dormitorios

-54,5%- y de uno -53,9%-. “La rentabilidad del sector inmobiliario, en promedio

para cada tipología de inmueble, fue inferior, por primera vez desde que se

tenga registro, a la inflación y a la rentabilidad generada por el carry trade.

Por otra parte, comparado con el aumento en el tipo de cambio, la rentabilidad

del sector se ubicó en promedio por debajo”, señalaron desde Cacic.

ESCENARIOS FUTUROS Hacia adelante, la Cacic se plantea analizar qué puede pasar con el rendimiento estimado para un inversor que decidió apostar en un plazo fijo en julio del año 2019. A partir de la tasa de interés ofrecida por los plazos fijos estimó el tipo de cambio de indiferencia para el inversor minorista, es decir, el tipo de cambio para el cual no gana ni pierde en dólares y cuál es la rentabilidad en caso de que la cotización supere dicho tipo de cambio. Para ello tomó como referencia el tipo de cambio ROFEX al día 9 de agosto.

“Respecto a la tasa de interés a ofrecer por el sistema bancario, suponemos que hasta julio del año 2020 será de entre un 50% y el 30%. Al 9 de agosto se esperaba que las tasas ofrecidas permitan compensar las expectativas sobre el tipo de cambio, estimándose un rendimiento dolarizado (anualizado) de los plazos fijos minúsculo. No obstante, luego de las elecciones PASO se produjo una nueva corrida cambiaria, provocando una nueva devaluación del tipo de cambio. En la columna “Tipo de cambio ROFEX pos PASO” se puede observar cómo se modificaron las expectativas del mercado respecto a la cotización del dólar”.