Luego de varios meses de estabilidad, el precio del dólar se ha despertado en el mercado local, mostrando una fuerte suba en los últimos días. El ajuste se produjo a partir del día inmediatamente posterior a las elecciones PASO, reflejando que el resultado del proceso de votación ha generado desconfianza respecto de la evolución futura de la economía y de los caminos que puede tomar la política económica.

En un escenario que se percibe de mayor riesgo, los

agentes económicos se inclinaron por modificar su portafolio de activos,

desprendiéndose de aquellos que más pueden sufrir la continuidad de problemas

económicos o de posibles cambios de política, moneda local, títulos de deuda

pública y acciones, y refugiándose en moneda extranjera, un activo que si bien

no ofrece rendimiento sí tiene la liquidez y la reserva de valor a la que se

aspira en contextos como los actuales. Entre los días viernes 9 de agosto y

miércoles 14 de agosto, el precio del dólar subió un 29,6%, pasando de $45,4 a

$ 58,8, según los valores de referencia que publica el Banco Central. El

viernes 16 de agosto terminó cerrando en $56,4, culminando la semana con un

ajuste del 24%.

Respecto de lo que puede suceder en el futuro inmediato, existe consenso y evidencia que los fundamentos de mercado tienden a diluirse en contextos de fuerte desconfianza, prima el pesimismo, la oferta de dólares se reduce a una mínima expresión y todo lo que se pone a disposición resulta insuficiente para una demanda que además se acelera; de hecho, se cuenta con no pocas experiencias de sobre reacción del tipo de cambio.

Por otro lado, el precio de mercado es siempre y en todo momento el que equilibra las fuerzas de demanda y oferta, la clave es, entonces, qué podrá suceder con estas fuerzas en las próximas semanas o meses; en este plano surgen interrogantes tales como ¿el cambio de composición de cartera ha terminado, puede continuar, revertirse? ¿De qué depende? ¿Cómo actuarán los proveedores de divisas, los exportadores? ¿Recibirán las señales que requieren para sostener y/o acelerar los envíos? ¿Qué harán los usuarios de divisas, los importadores, los que requieren de bienes importados para producir, o los turistas? ¿A este dólar, con este nivel de actividad económica, qué demanda puede esperarse de bienes finales, insumos importados y servicios turísticos en el extranjero?

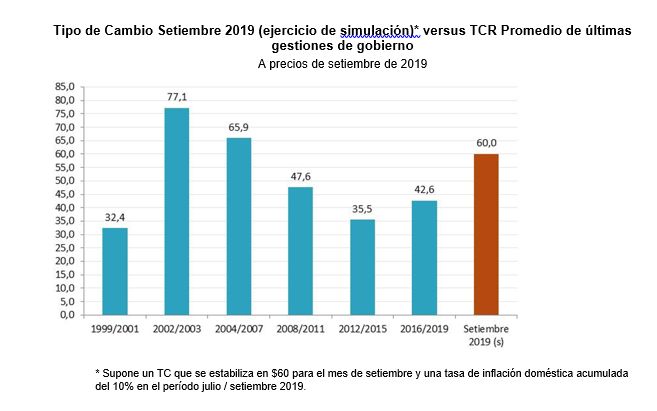

Si suponemos que el tipo de cambio (TC) se estabiliza en $60 para el mes de setiembre, con un paso a precios de la suba del dólar que acelera la inflación a un acumulado de +10% en dos meses (agosto / setiembre). Las preguntas son, entre otras, ¿el Tipo de Cambio Real (TCR) quedaría alto o bajo en relación a otros períodos de la historia reciente?

De ubicarse y estabilizarse en ese nivel, el TCR quedaría con el valor más alto de los últimos 12 años, se debe volver al 2007 para encontrar referencias similares. Si el análisis se realiza en términos de períodos de gobierno, el TCR simulado se estaría ubicando un 26% arriba del TCR promedio observado en el primer mandato de Cristina Fernández de Kirchner ($47,6, 2008/2011) y un 69% arriba del TCR promedio del segundo mandato de CFK ($35,5, 2012/2015). En comparación con el TCR del mandato de Néstor Kirchner, el valor proyectado a setiembre se ubicaría solo un 9% por debajo y en relación a los años 2002/2003, un 22% por debajo.