No es novedad que las bajas reservas del Banco Central representan un problema urgente para el Gobierno Nacional. Es por eso que Sergio Massa, líder de la cartera económica, aplicó medidas en pos de captar divisas de forma apresurada.

Frente al fracaso del primer esquema del dólar soja, septiembre llego con una nueva versión del régimen especial que establece una cotización de $200 por dólar para liquidaciones del complejo sojero y que estará vigente hasta el 30 de septiembre.

Ahora, un informe del Instituto para el Desarrollo Social Argentino advierte que el denominado dólar soja “aumenta la inflación”. Según explica el documento, el “problema no es que falten dólares en la economía argentina, sino que sobran pesos”.

Esto, según expone el estudio, se debe a que la entrada de dólares al Banco Central implica “emisión monetaria”, ya que el organismo hacedor de la política monetaria local emite pesos para comprar los dólares a los exportadores.

“Si esos dólares se los vende a los importadores la emisión es absorbida y no tendría impacto inflacionario. Pero como emite para comprar dólar soja a $200 y los vende a los importadores a $140, queda una emisión remanente de $60 por dólares obtenidos con dólar soja”, interpreta IDESA.

“Es decir que, en el extremo, aun cuando no se acumulen reservas porque el 100% de los dólares soja se usan para pagar importaciones, igualmente habrá emisión monetaria debido a los $60 por dólar”, lo que agrega más presión inflacionaria.

¿Cuánta inflación agrega el dólar soja?

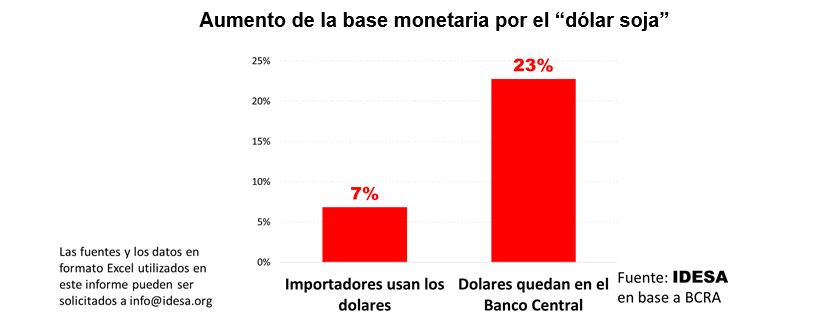

El estudio responde a esta pregunta planteando dos escenarios suponiendo que se liquidan los US$ 5.000 millones previstos:

- Si todos los dólares quedan acumulados como reservas, el Banco Central habrá emitido $1.000.000 millones (5.000 x $200).

- Si los dólares son vendidos a los importadores, el Banco Central perderá las reservas obtenidas y la emisión neta remanente será de $300.000 millones (5.000 x $60).

Esto implica que la base monetaria crecerá entre un 7% y un 23% adicionalmente a lo que aumenta para cubrir el déficit fiscal y los intereses de Leliqs.

Los datos exponen que la emisión monetaria adicional que genera el “dólar soja” es de “magnitudes importantes en un contexto donde la gente ya no quiere aceptar más pesos. Entre más exitoso sea el Gobierno acumulando reservas con el dólar soja, más emisión monetaria colgará en el mercado”, agrega.

¿Qué implica para el Banco Central?

“La situación obligará al Banco Central a absorber la emisión remanente aumentando la absorción de pesos con Leliqs. Pero esto obliga a pagar más intereses los cuales son otra fuente de emisión monetaria. Actualmente, la emisión del BCRA por los intereses de las Leliqs equivalen a nueve millones de jubilaciones mínimas por mes”, sostiene IDESA.

El problema, concluye el documento, radica en un error de diagnóstico impulsado por la “obsesión” de conseguir dólares cuando la evaluación correcta sería que “no faltan dólares en la Argentina, sino que sobran pesos. Mientras no se modere la emisión es inevitable que los excesos de pesos presionen sobre las reservas del Banco Central”.

Según IDESA, “la obsesión” debería ser puesta en la reducción del gasto público. Dado que no hay margen para aumentar la presión tributaria y son muy pocos los inversores que están dispuestas a prestarle al Estado argentino, la única manera de reducir los excesos de emisión es reduciendo el gasto público”.